新晋社会人遇到的第101个“江湖骗局”——贷款买车

autocarweekly昨天关注

播放GIF

文|Dopey

时逢“双十一”,相信你也和我⼀样,每天,总能收到无数条短信、接到无数个电话。

其中,除了各大旗舰店的促销和朋友发来的各种拼团,还有的就是办贷款的忽然间的关心。恰巧,作为刚毕业的社会⼩白,我正想通过贷款买车,所以要是正好能借此机会找到便宜方法,何乐而不为呢?

我决定试试。

必须承认,汽车分期购实在太诱惑,单从广告上看,上传个身份证就能拥有价值五十万的网红同款豪车。看得我忍不住想,如果主机厂能把广告语写这么大胆,是不是销量也不会这么难看。

但是,在我对汽车分期市场做了番调研后,我发现这个看似简单⼜便民的市场并没有那么简单。

汽车分期,单从字面上理解,即通过分期付款的方式来购买车辆。

例如:一辆10万元的车,白先生首付掉30%,即3万元(保险和购置税等自付),剩余7万元由贷款形式补齐,具体还款方案有2年期(24个月)、3年期(36个月)等等,此后按月还款,直至还款结束后车辆获得解押,所有权归白先生。

而具体到分期购车的形式,目前有以下几种:

1、分期公司

最常见的是通过银行办理,目前大部分银行均可办理车分期,但这种方式用户通常不能直接申请,需要有担保公司担保,这些担保公司,就是我们经常所说的“分期公司”。

2、以租代购

即先租后买,但租赁期间此车所属权归租赁公司,用户需月供还完以后才能办理过户。

3、⼚家金融⽅方案

也就是厂家通过4S店直接提供的贷款方案,目前大部分厂家都有相关金融政策。这⾥车主做的是抵押贷款,要把车⼦抵押给厂家,也就是绿本在厂家手上,以防风险 。

我一路浏览下来,发现目前在各大金融APP上用户下单最为普遍的就是分期公司。

分期公司作为银行的担保单位,会需要给某银行缴纳保证金,比如交100万,银行就给其2000万左右的额度,额度用完后,继续交保证⾦,主要靠向客户收取⾦融服务费外加保险费用获得收益,靠各地市经销商来获得业务量。

但据不完全统计,其实,全国各地分期公司大部分的盈利点,在“贷后”。

什么叫做贷后?就此疑惑,我专门问了⼀只脚在行业内的老袁(化名):“好比说暴力收⻋,客户违约后,分期公司把⻋辆收回,收回后便是⾼额的违约⾦,一辆车的违约金甚⾄高达10万,如果客户不把违约⾦给分期公司,分期公司便强⾏把客户的⻋给予过户,过户不了的,有的直接当做⿊车卖到全国各地。”

听完老袁的话,我们惊讶到地震,这明显就是霸王条约!

但现实是,遭遇过此情此景的朋友非常之多。因为合同通常多达50⻚左右,在签订合同时,很少有人会⼀字不落地把合同看完。所以即便消费者之后去打官司,也很少能赢。以至于好多人⻋辆被收回后,还要⾯对⾼额的违约⾦欲哭无泪。

天呐!这么恐怖!我选择放弃从分期公司⼿里拿银⾏贷款!

反正,不是还有这⼏年在寒冬中,仍能获得资本青睐的易鑫、弹个⻋、毛豆新车网、瓜⼦⼆手⻋等平台们嘛!

它们以流程简易、审批快、可垫款、4S店能做、汽贸能做、个⼈能做这些便利条件为卖点,占据了相当⼤一部分期购⻋的市场。通常来看,它们多采⽤以租代购的形式。

没想到,通过采访调查,我发现这些民间⾦融公司虽然利息⾼得吓人,但两厢情愿也⽆可厚非。可他们真正的黑暗其实在于还完贷款后的解押流程,那才是⼀种强⾏抢钱⾏为!

我在办理解押流程的现场随机采访了一位办理人刘先⽣(化名),他告诉我,⾃己早上8点30分出门,到下午5点竟然还没办完,可⻅这种分期业务有多么火爆。

看着现场所有⼈的焦灼状,一边疯狂催办理业务的工作人员,一边为自己没有听说的条款和收费项目大声反驳,我忍不住⼜开始向刘先⽣生打听,结果人说:“谁不急啊,谁让只有绿本拿到手,这⻋才真正属于我!”

刘先⽣向我透露,他在上个⽉就还完了三年的⻋贷,但当他咨询了很多⼈后,才发现还完贷款竟然还不能马上去办理解押,⽽是需要自⼰主动联系银行,将还款银⾏卡冻结,冻结一个月后,才能办理。⽽这点⾦融公司并不会事先通知客户,很多⼈都是到了最后才知道。

最让刘先生生气的是,在解押之前,刘先⽣被告知需要缴纳300元的解押⼿续费,这点⽆可厚非,可没想到进去之后,“非说我有⼀次逾期,说必须罚款430元,还有零有整,但我根本没有过逾期。”

我:“你交了吗?”

他:“交了啊!不交怎么办?”

我:“逾期为什么不是银行来罚款?”

他:“没办法,反正不交不给办⼿续,说我有好多次逾期,但是我根本没有,后来细问才知道,还款⽇当天还款就算逾期。”

我(震惊脸):“啊?不可能吧?一般信⽤卡还款⽇当天还款也不算逾期啊。”

他:“这不是银⾏的规定,是他们金融公司的规定。”

我:......

事实上,从2018年开始,很多商家就采⽤类似的操作⽅式,先打出“⼀成⾸付”的⼴告,并在发布会上宣传36期免息,虽然基本上最后做下来12期、24期得比较多。但无论如何,对于资⾦紧张的⼈来说,只需付⼏千元首付,就可以把⻋开回家,听上去的确不错。

只是,这一购车模式提出的“分期付款”,和一般消费者所理解的类似信用卡分期是两回事。在这一模式中,商家将汽车租赁、分期购车等模式糅杂在了一起。

以弹个车为例,在它与用户签定的合同中,第一年属于汽车租赁期,即车辆所有权归属商家,用户支付首付只是获得车辆使用权。一年到期后,用户可以选择分期购车,这才进入到一般意义上的分期购车环节;与此同时,用户也可以选择归还车辆,这时又进入到了旧车置换等其它模式。

但由于前期讲解不是很清楚,很多用户并不知道,平台后期实际的分期利率特别高,而且还会通过增加手续费、服务费等增加购车的实际成本。

⼀位业内人士向我们透露,现在四五线城市,“⼀成首付、0元购车”的模式正愈演愈烈。⼀些小平台还会打出零首付购⻋的幌⼦,而且这种优惠服务只针对他们的会员,成为会员后,会员还能再发展下线,类似传销。

此外,在分期购⻋的典型套路中,套路贷也名列其中。

它的操作模式是,中介公司通常以“协助垫付⾸付购车,并办理高额信⽤卡”为由,诱导消费者购⻋。⼀些没有正当⼯作、或者资金紧张的人,就很容易被套路。

⼀种可怕的“套路”⽅式是,中介先帮消费者支付⾸付款,随后中介会以各种理由先把⻋开走。等到消费者办完信用卡,等待多日后,却发现中介早已失联。

⽽此时,中介已经将⻋辆包装为“抵押⻋”,以相对较低的价格变卖或拆解,并将消费者的信⽤卡截留盗刷剩下的贷款。

那么,除开上述这些我们在汽⻋分期中有可能遭遇的⻛险之外,汽车分期本⾝是否真的那么实惠划算呢?

我⼜对比了⼀下⾦融公司分期业务、⼚家分期业务以及全款业务的付费。

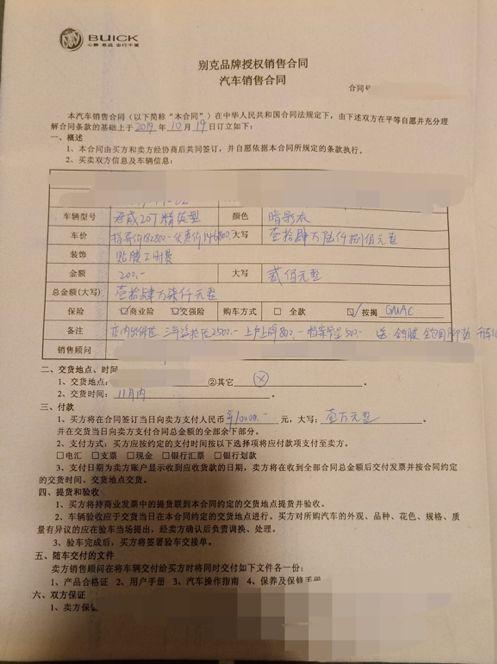

如图所示,如果通过4S店的厂家金融业务,这台别克君威2.0T精英型的裸⻋车价为14.68万元,加上服务费、保险费等项目,首付是6.8万元,贷款10万元,3年利息在活动减半后为6200元,算下来总价在17.4万元左右。

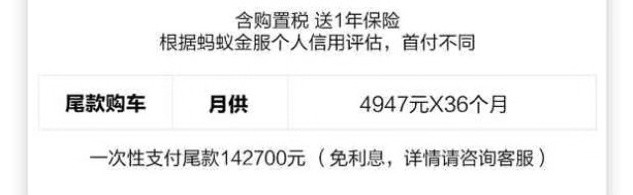

我又随机挑选了了某⾦融公司APP查询。

如图所示,同样一款⻋,按照最理想的方案,首付1.79万元,分期四年后连利息一共还款21万元左右,加上服务费4000元,总成本为24.07万元左右,比裸⻋车价高出9.39万元,比厂家金融分期业务高出6.6万元。

同时,我还发现在整个分期购车的市场上,新车的分期利率竟然还不算最高,因为二⼿车的按揭单年利高达9%-12% ,也就是说,三年就是27%-36%!

于是,我又带着一副震惊脸采访了了业内人士,他表示由于二⼿车的主要来源是租⻋平台上的“退休车”,所以车价实际上非常便宜,主要就是赚利息的钱。

所以总结下来,很多分期购车用户被坑,并不是因为傻,也不是因为贪,仅仅是因为他们不懂这⾥面的⻔门道道而已。另外由于各个公司管理⽔平参差不齐,行业乱象自然也层出不穷。

套路之所以被称作是套路,就是因为其不可防范性。骗子要是想坑你,能想出来100种⽅法坑。当然,如果就想和他们比试比试,通过一些新鲜手段去增添生活乐趣也未尝不可,兵来将挡水来土掩,相信我的读者中一定有能与套路集团过招的人!

我们普通女孩怎么办!算了!无力承受……不买了!还是等正经攒够钱再说吧!内容来自一点资讯我要举报洗衣机别去店里买了,这便宜超多呢,质量还特好!

拼多多

苏ICP备18063654号-3

苏ICP备18063654号-3  苏公网安备 32011202000276号

合作邮箱:govzcn@aliyun.com 服务热线:0537-3161316

苏公网安备 32011202000276号

合作邮箱:govzcn@aliyun.com 服务热线:0537-3161316